ヘルスケア最新情報TOPIX「介護編」 2021.09月号

「現場活用が望まれる適切なケアマネジメント手法」

今月号では、2020 年度厚生労働省老人保健事業推進費補助金における調査研究事業で策定された『適切なケアマネジメント手法の手引き』をもとに、「Ⅰ.適切なケアマネジメント手法の概要とエッセンス」を整理し、「Ⅱ.今後のケアマネジメントに関する見直しポイント」を確認します。

『適切なケアマネジメント手法の手引き』には、利用者の生活の継続を支えるケアマネジメントの基本や様々なノウハウ等が掲載されています。一定以上の水準のケアマネジメントを提供するうえで欠かせない情報であり、多職種の介護スタッフにも関与する話題となります。

【確認keyword】

「適切なケアマネジメント手法の活用、カンファレンスの実践」「2021年10月に新しいケアプランの検証方法の導入」「ケアマネジメントの利用者負担導入とAI活用の可能性」

[Ⅰ]適切なケアマネジメント手法の概要とエッセンス

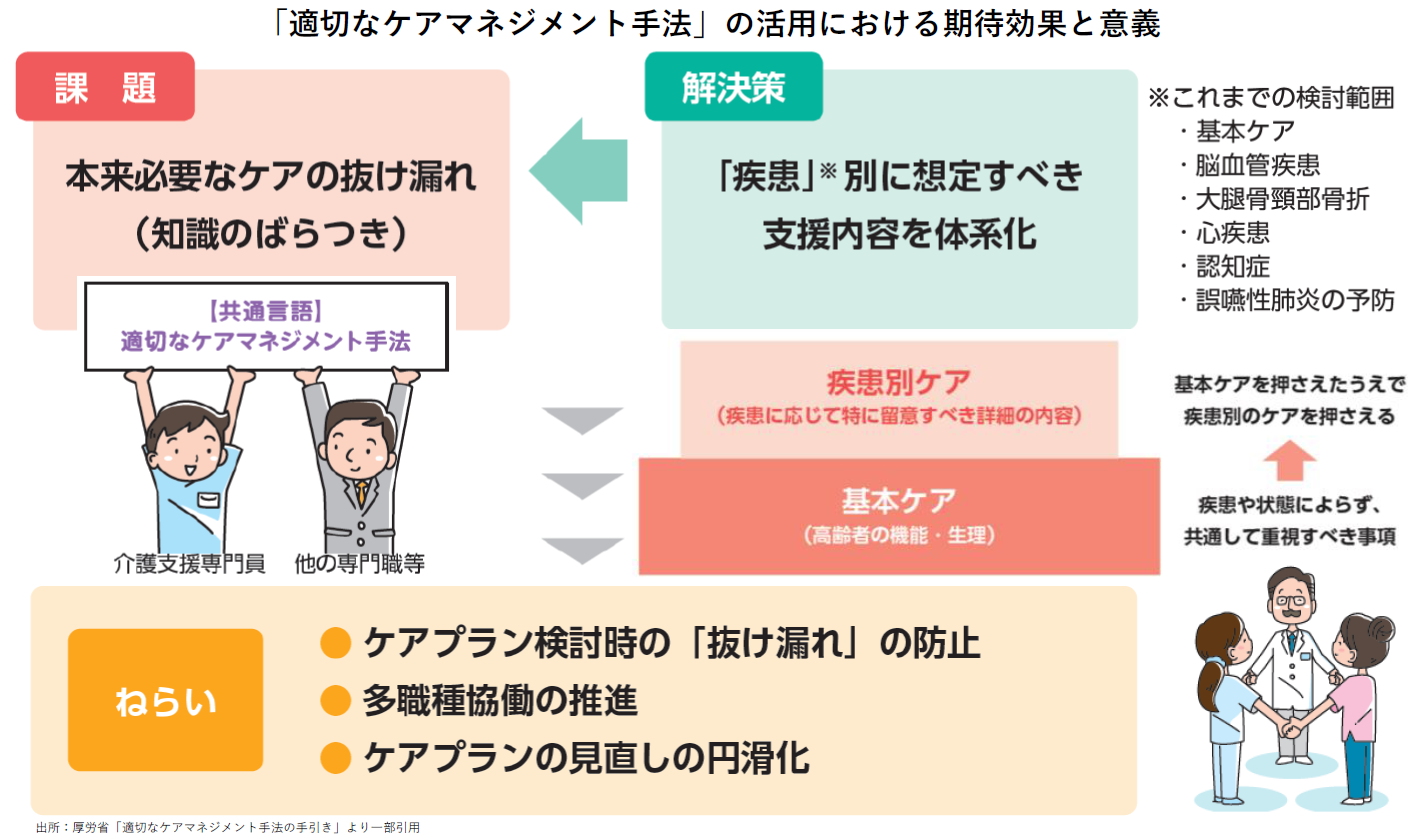

■ 適切なケアマネジメント手法の活用による期待効果

「適切なケアマネジメント手法」は先達たちが培ってきた共通化できる知見に着目して体系化された手法であり、利用者の尊厳を保持し、生活の継続を支えるケアマネジメントの実践において活用が望まれています(下図)。この手法はケアプランの標準化ではなく、利用者のニーズや具体的な支援内容はきわめて多様・多彩であるため、一人ひとりに個別化したケアプランを策定するうえで活用していくことを目指しています。介護支援専門員のみならず多職種も“共通言語”として理解を深めることが大切です。

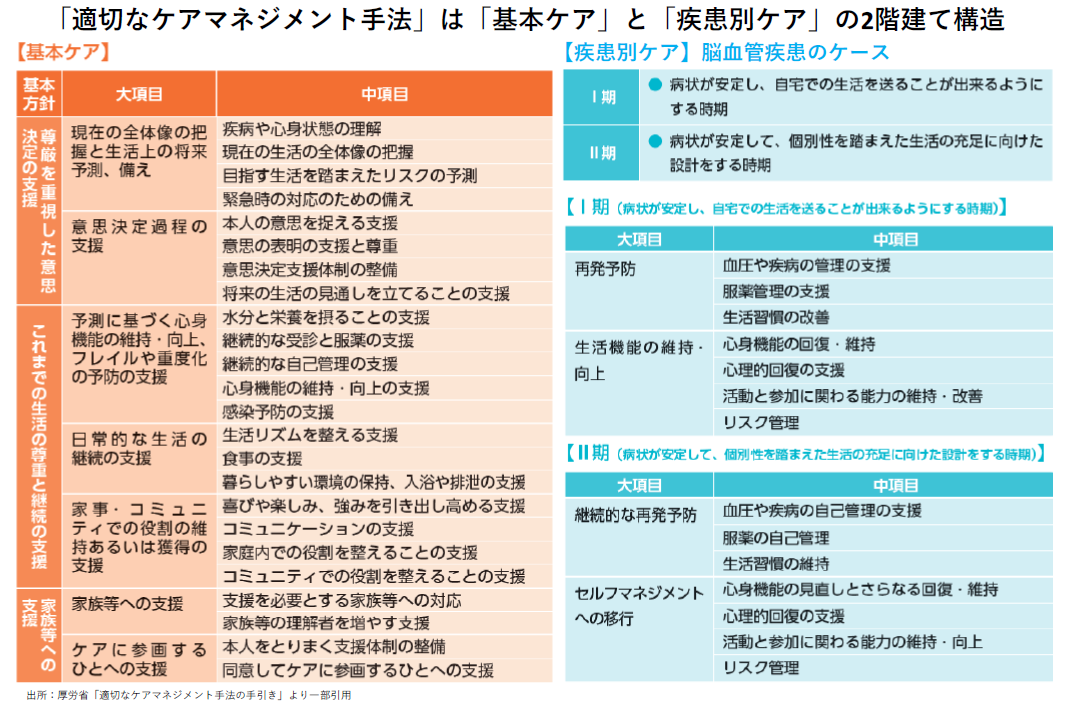

■ 適切なケアマネジメント手法における2 階建て構造

「適切なケアマネジメント手法」は、「基本ケア」と「疾患別ケア」の2 階建ての構造となっています(下図)。「基本ケア」は高齢者の機能と生理を踏まえたケアであり、利用者の生活の継続を支援する基盤となります。本人が有する疾患に関係なく、在宅のケアマネジメントやその前提となる多職種との情報共有における必要な視点を重視した支援がポイントになります。「疾患別ケア」を検討する前に、まずは「基本ケア」を理解し、視点の抜け漏れや情報収集に不十分なものはないかの確認が重要になります。

他方、「疾患別ケア」は疾患に特有な検討の視点あるいは可能性が想定される支援です。手引きでは重度化するとその後の影響が大きい「脳血管疾患」「大腿骨頸部骨折」「心疾患」「認知症」「誤嚥性肺炎」の解説が掲載されています。疾患によっては期別(退院後3 ヵ月、退院後4 ヵ月目以降など)の視点が盛り込まれ、「基本ケア」と重複する項目があれば特に留意しなければなりません。そうした項目が該当するときは、注意して現状を把握し、具体的な支援の必要性や内容を多職種とも連携して検討することが肝要です。「疾患別ケア」には医療との連携が必要になる内容が多く含まれますが、医療を提供するのは医療従事者であるため、介護支援専門員は医療的ケアが必要になる想定で情報収集を行い、判断・ケアに関わる職種との連携や医療への橋渡しの役割を担います。

「適切なケアマネジメント手法」を通じて様々な知見を取り入れることで、アセスメントに基づく生活の将来予測を行い、リスクを見極め、先回りしてケアを調整することができ、結果として本人や家族等のQOL の維持・向上が図りやすくなります。本人の意思や意向を捉え、実現したい生活の希望などを総合的に把握することが重要です。

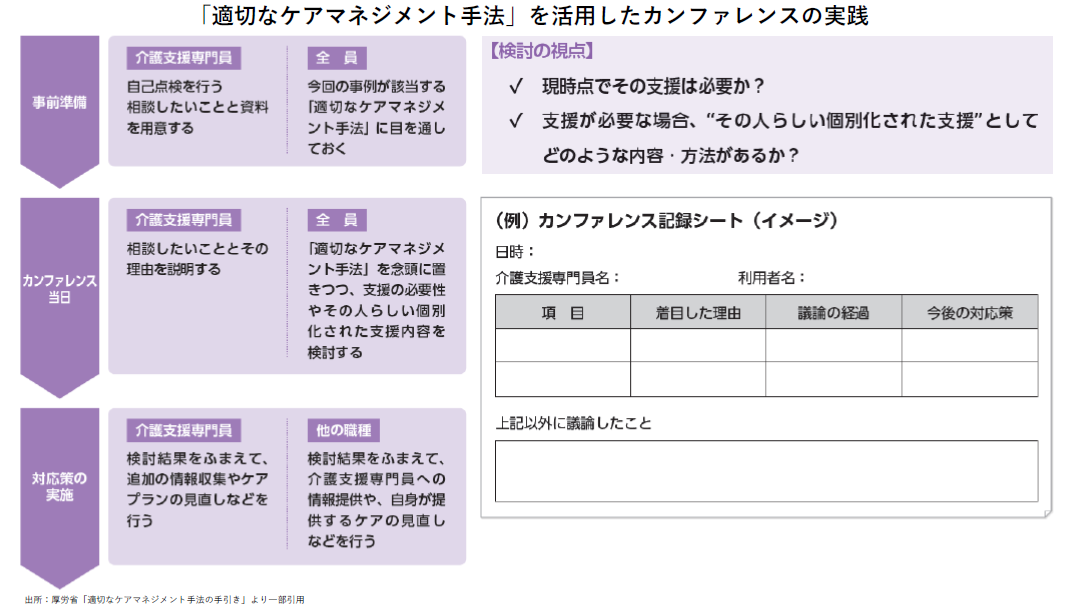

■ 適切なケアマネジメント手法を活用したカンファレンスの実践

介護サービスの提供における支援チームが検討を行う際、サービス担当者会議、個別事例を扱う地域ケア会議、入退院時に実施されるカンファレンスなどがあります。「適切なケアマネジメント手法」を活用したカンファレンス実践のステップ(下図)においては、まず事例を提示する介護支援専門員は「自己点検」を行い、次にカンファレンスで他の職種に相談したいことを絞り込み、議題として設定します。自己点検を通じて得られた気づきや今後の対応方法は、多岐にわたるものの、時間的な制約を踏まえて優先順位をつけて、項目すべてではなく厳選して取り上げるのがポイントになります。

議題に応じて、カンファレンスでの説明や記録に必要な資料を用意します。支援の必要性や、その人らしい個別化された支援が明らかになったら、カンファレンスのまとめとして、介護支援専門員や他の職種が今後対応すること(追加の情報収集、ケアプランの見直しなど)を合意します。介護支援専門員は、カンファレンスの検討の経過を記録します。記録の方法は自由ですが、「カンファレンス記録シート(下図)」のような形式や項目が参考にできます。介護支援専門員は検討結果を踏まえながら、追加の情報収集やケアプランの見直しなどを行い、必要に応じて記録シートを他の職種にも共有します。他の専門職等も、検討結果を踏まえて介護支援専門員に情報提供したり、自身が担当するケア内容を見直したりします。

カンファレンスの場で「適切なケアマネジメント手法」を“共通言語”として活用し、その実践を積み重ねることで、カンファレンスでより効率的・効果的に個別化された支援を検討しやすくなることが期待されています。多忙な業務のなかで円滑な多職種連携を実現していくには、信頼関係の構築が不可欠であり、そのためにはお互いの職域を尊重する気持ちを持ち、連携のルールを定めるとともに、双方が共通する知識や視点を持ち合わせながら、必要な情報の共有や有意義な意見交換が欠かせません。

[Ⅱ]今後のケアマネジメントに関する見直しポイント

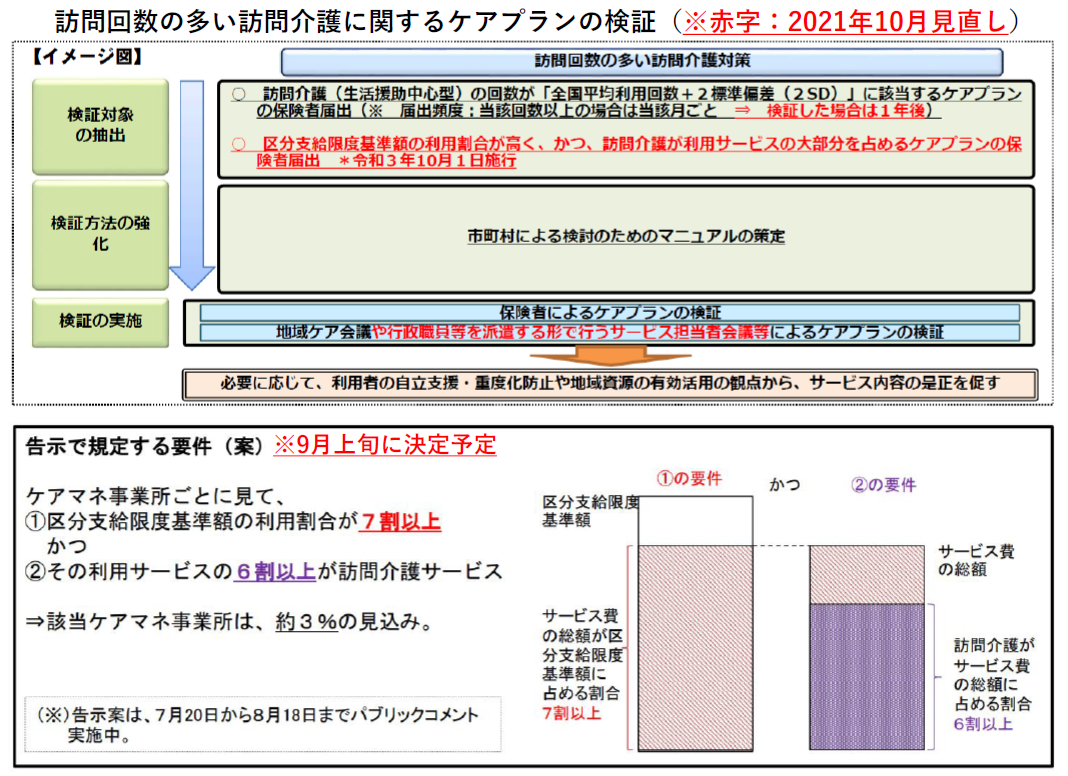

■ 2021 年10 月 新しいケアプランの検証方法の導入

サービス付き高齢者向け住宅や住宅型有料老人ホームにおける高齢者住宅事業と、その入居者に対する「訪問介護」などの併設サービスによる「囲い込み」や「過剰サービス」の提供が問題となる中、2015 年度介護報酬改定では介護報酬を減算する仕組みが導入され、併設サービスモデルにメスが入れられました。そして、さらに追い打ちをかける運営基準の改正が2021 年度の介護報酬改定において規制強化される点に注目です。

2021 年10 月(9 月上旬に告示予定)より、新しいケアプランの検証方法として「区分支給限度基準額の利用割合が7 割以上で、利用サービスの6 割以上の訪問介護」に該当する居宅介護支援事業所は、市町村が求める場合には訪問介護が必要な理由の記載や市町村へのプランの届出などが必要になる予定となっています(下図)。

今回の見直しに該当するケースは全体の3%ほど、全国で1,000 超の事業所が対象となる見込みであり、それほど影響がないように見られがちですが、市町村が国保連を通じて確認ができる仕組みが構築されることにより、個別指導の強化や介護報酬改定における見直しにも波及する可能性が高いといえます。ポイントは、高齢者住宅の併設サービスモデルを否定するものではなく、適切なケアマネジメントの推進を目的としており、自社サービスへの「囲い込み」や「過剰サービス」の提供を是正する改正であるため、このモデルの収益に依存した事業者に影響を及ぼす点に留意しなければなりません。

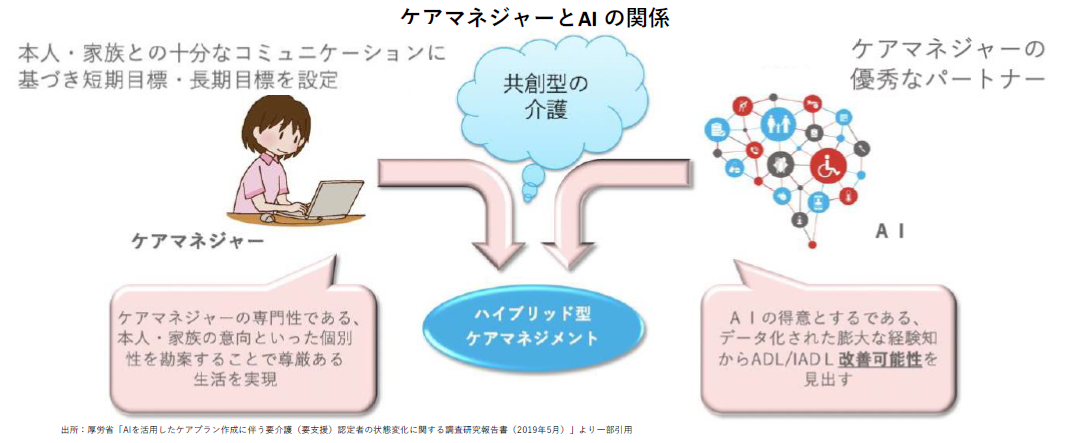

■ ケアマネジメントの利用者負担導入とAI 活用の可能性

2024 年度に向けた介護保険制度改革では、居宅介護支援に係る「ケアマネジメントの利用者負担導入の検討」に注目です。居宅介護支援によるケアプラン作成は、制度創設以来、利用者負担のないまま運用がなされてきましたが、他のサービスに自己負担があることも踏まえれば、自己負担の導入は当然だとする見解が兼ねてより財務省から指摘されています。自己負担導入によるメリットは、利用者がサービスの一部としてケアプランに関心を持つ点、介護支援専門員のサービスのチェックと質の向上にも資する点のほか、現行で全額負担している市区町村の財政面の負担軽減も挙げられています。

また、4 月から本格稼働した科学的介護情報システムLIFE によるデータの蓄積とその分析の検証次第では、AI を活用したケアマネジメント導入の可能性が高まっている点にも注目されます(下図)。LIFE は、PDCA サイクルの構築を通じた継続的なサービスの質の管理として、フィードバック情報をもとに利用者等の状態やケアの実績の変化等を踏まえた計画等の改善を行うことが求められています。そして、計画等の改善においては介護事業所から介護支援専門員への提言が必要となるため、介護スタッフの「適切なケアマネジメント手法」の理解が欠かせません。すべてがAI によるケアマネジメントに置き換わる訳ではないため、「適切なケアマネジメント手法」を参照して、AI にはできない対人業務に着目して、利用者本位のケアマネジメントを再考していくことが大切です。

▼今月号の考察

今回は「適切なケアマネジメント手法」の押さえておきたいエッセンスを厳選し、今後のケアマネジメントに関する見直しポイントを確認しました。ほとんどの介護スタッフはケアマネジメントの基本を熟知していると思いますが、新人もベテランも最新の手法を再確認することで多くの気づきが得られると思います。以上、今後の取り組みにご活用頂ければ幸いです。

・本資料は情報提供のみを目的としたものであり、いかなる取引の勧誘或いは取引を確認するものではありません。

・本資料に記載された内容は、現時点において一般に認識されている経済・社会等の情勢および当社が合理的と判断した一定の前提に基づき作成されておりますが、当社はその正確性・確実性を保証するものではありません。また、ここに記載されている内容は、経営環境の変化等の事由により、予告なしに変更される可能性があります。

・本資料のご利用並びに取り組みの最終決定に際しましては、ご自身のご判断でなされますよう、また必要な場合には顧問弁護士、顧問会計士などにご相談の上でお取り扱い下さいますようお願い致します。

・当社の承諾なしに、本資料の全部または一部を引用または複製することを禁じます。

■ 提供:株式会社 医療経営研究所