ヘルスケア最新情報TOPIX「介護編」 2019.3月号

「2019 年10 月に控えた消費増税の対応ポイント」

今月号では、2 月13 日に答申された2019 年度消費増税改定の概要をもとに、「Ⅰ.2019 年10 月に控えた消費増税改定とその他の見直し」を確認し、「Ⅱ.新たに導入される特定処遇改善加算などのポイント」を整理していきます。

増税改定では、基本報酬の変動のみで算定要件の見直しはないため、ここでは詳細を割愛しますが、変更される個別の基本報酬は2 月13 日の社会保障審議会 介護給付費分科会の答申資料でご確認くださいますようお願い致します。なお、10 月の消費税の税率見直しにおいては、増税のみならず、軽減税率の採用により新たな区分経理の仕組みが導入されて、各事業所にも一部関与するため、具体的な対策については税務会計に係る専門家への確認が必要になります。

【確認keyword】

「増税改定による基本報酬への上乗せ」「補足給付と区分支給限度基準額の変更」「特定処遇改善加算の新設、事業所内での配分」「軽減税率の導入による影響」

[Ⅰ]2019 年10 月に控えた消費増税改定とその他の見直し

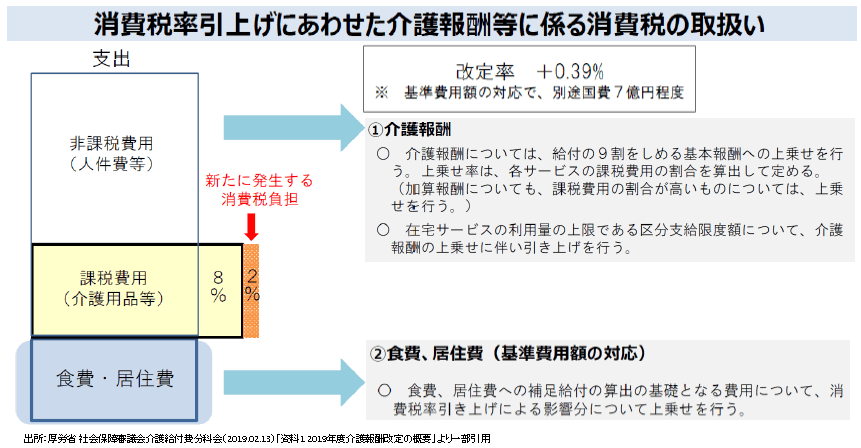

■増税改定は基本報酬への上乗せと基準費用額の負担をカバー

2019年10月に控えた消費増税に伴う介護報酬改定では、改定率が+0.39%となり、基本報酬への上乗せが行われます。介護報酬以外の食費や居住費に係る基準費用額は、利用者負担を据え置きつつ、事業者の負担分をカバーする変更が行われます(下図)。

増税改定では算定要件の見直しがなく、単位の見直しのみで経営的なインパクトはありませんが、現行の「介護職員処遇改善加算」を維持しつつ、加算額をさらに上乗せした新たな「特定処遇改善加算」が導入される点が注目すべきポイントです。

■増税による利用者負担の変化に関わるポイント整理

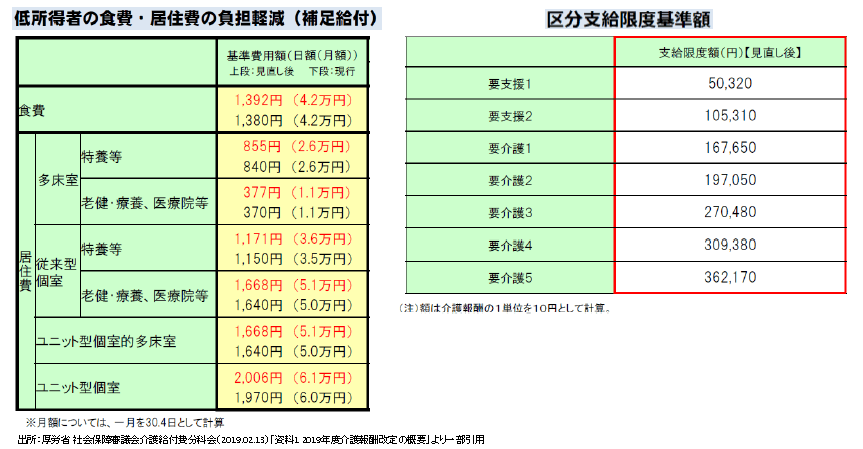

増税対応により、介護報酬の基本単位の見直しだけでなく、低所得者の食費・居住費の負担軽減に係る「補足給付」と、利用者の給付管理(サービス受給)に関わる「区分支給限度基準額」も変更になります(下図)。

「補足給付」では利用者負担は変わらず、基準費用額に増税分の上乗せが行われるため、該当する場合には増収要素になります。「区分支給限度基準額」は今回の基本報酬のプラス改定により、利用者負担が若干増える方も出てくるため、レセプトや領収書発行等に関わるシステムの改修準備のほか、負担金の変更などはケアマネジャーと調整していくことが、変更時の確認ポイントになるでしょう。

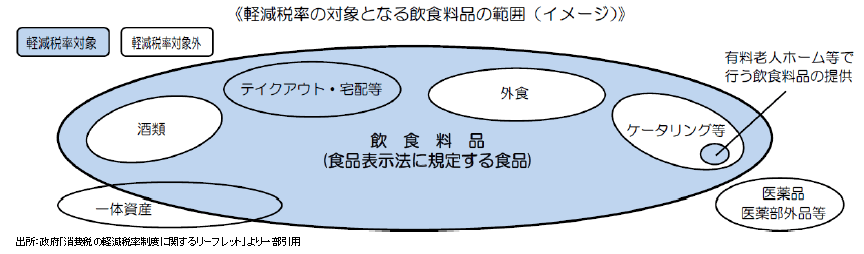

この他、消費増税に伴って利用者サービスの負担金が変更になるのが、保険外サービスの税率です。今回、新たに8%の「軽減税率」が採用され、その対象品目は「酒類・外食を除く飲食料品(下図)」と「定期購読契約に基づく週2回以上発行される新聞」とされました。軽減税率の対象には、学校給食と同等に「有料老人ホームやサービス付き高齢者向け住宅等で行う飲食料品」の提供(特養等の公的介護保険施設の食事提供は非課税)が含まれ、これに該当する施設等では食事提供金額が税抜き一食当たり640円以下、累計額1,920円/日以内の上限が設けられた点に注意しなければなりません。

[Ⅱ]新たに導入される特定処遇改善加算などのポイント

ここでは、新たに導入される「特定処遇改善加算」と、私たちの暮らしに深く関わりがあり、増税施行に併せて新設される「軽減税率」のポイントを整理していきます。

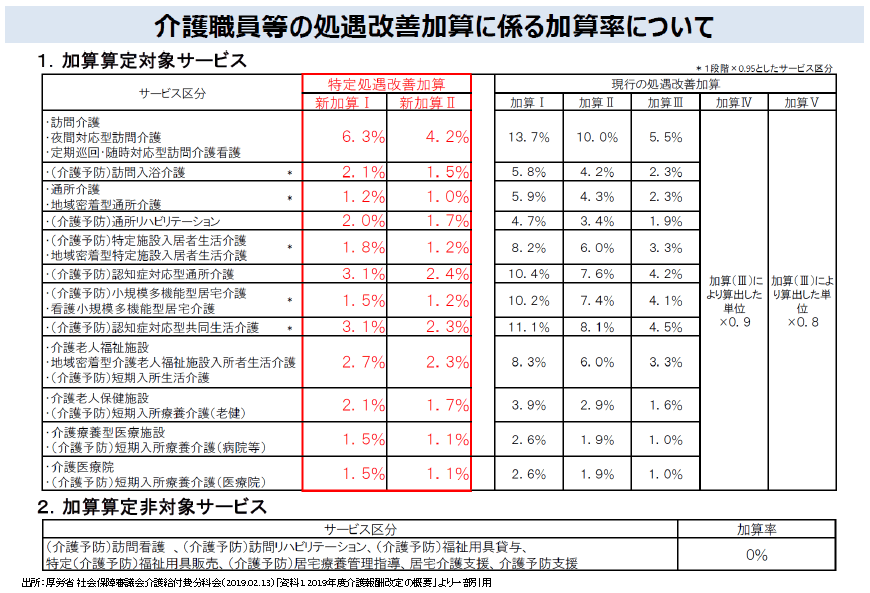

■新設される「特定処遇改善加算」の全容

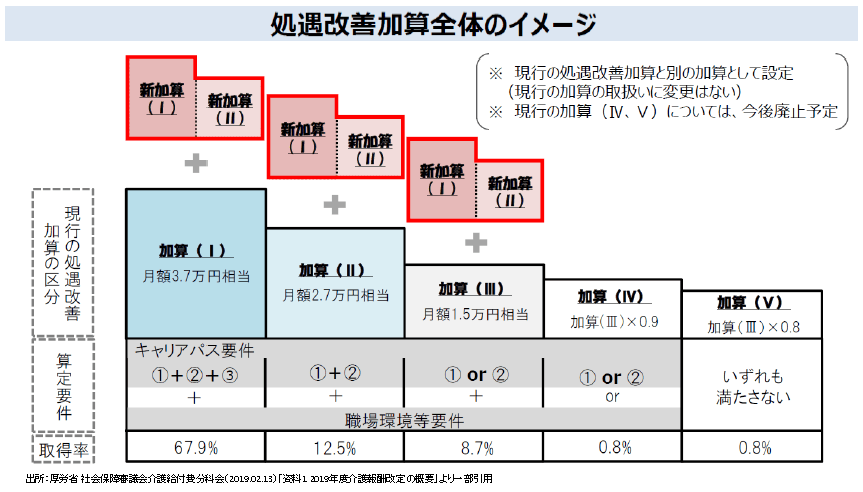

2019 年10 月の消費増税時に実施される介護報酬改定では、介護処遇改善加算の見直しが行われます。これは増税改定とは別に、新しい経済政策パッケージに基づく介護職員の更なる処遇改善として、公費1,000 億円程度を投じて導入されるものです。介護サービス事業所における勤続年数10 年以上の介護福祉士について月額平均8 万円相当の処遇改善を行うことを算定根拠に、該当する介護職員のみならず、他の介護職員などの処遇改善にも使用できる柔軟な運用が認められました。この新加算は「特定処遇改善加算」という名称に決定され、下図のような位置づけとなります。

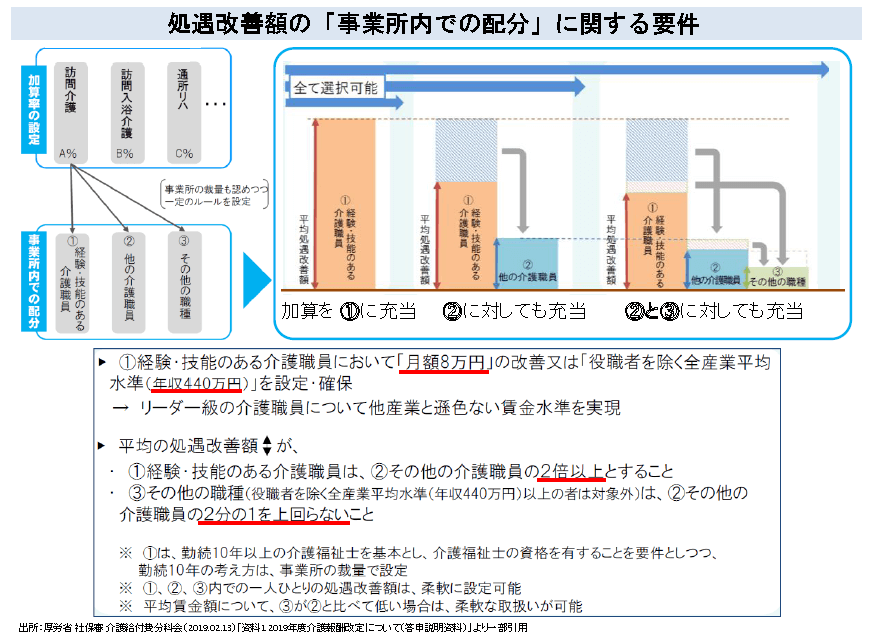

「特定処遇改善加算」は、リーダーに相応しい賃金水準を確保し、経験・技能のあるベテラン介護福祉士の処遇を手厚くする目的があり、以下のポイントが挙げられます。

①勤続10 年以上の介護福祉士に対して、現行の介護職員処遇改善加算Ⅰ~Ⅲに月額8 万円相当の新加算を上乗せする(今後廃止予定のⅣとⅤは非該当)

②加算により「月8 万円の賃上げ」または「年収440 万円以上」の職員を事業所内に最低1 人以上確保する

③加算に該当しない職員の処遇改善に対しても自由に使える(但し、要件あり)

加算取得を目指す際は、今後の詳細要件の確認が必須となりますが、まずは詳細な「加算率の設定」と「事業所内での配分」を確認のうえ(次ページ図)、該当するリーダー級の介護職員を選定して、さらには他の職員に加算を充当するか否かも含めて、具体的な金額設定を試算していくことが大切です。

■軽減税率などの導入による各事業者への影響

今回、増税改定以上に注意しなければならない点は「軽減税率」や「区分経理」に関する新たな税制上の仕組みが導入される点です。前述したように、介護事業所等では消費税の非課税取引である介護保険サービス以外に、課税取引となる保険外サービスを行っているケースもあります。この他、「軽減税率」の対象品目である定期購読の新聞代は経営面において新聞図書費、飲食料品は贈答用の食品や会議用の茶菓、弁当などが交際費や会議費、福利厚生費などの経費(および仕入れ)に含まれるため、ほぼ全ての事業者に関与するものとなっている点に注意しなければなりません。ここでは「軽減税率」が生活者だけでなく、事業所にも関わる点を押さえ、今後の影響や具体的な対応法については実務に携わる顧問税理士や中小企業を支える商工会議所等へ確認しておくとよいでしょう。

また、介護事業所等では「軽減税率」の対象品目の取引がある場合には、複数税率に対応した区分経理に係る「区分記載請求書等」の発行や経理業務(申告)が必要になります。2019 年10 月に導入される「区分記載請求書等保存方式」においては、課税事業者は仕入税額控除をする要件としてその対応が必須となり、免税事業所(課税取引1,000 万円未満)であっても課税事業者との取引(課税事業者による免税事業者からの仕入れ)がある場合、「区分記載請求書等」の発行が求められるケースもあります。

そして、2023 年10 月1 日には「区分記載請求書等保存方式」の進化版として「適格請求書等保存方式(インボイス)」が導入され、免税事業者と課税事業者の取引が明確に線引きされることとなります。この線引きにより、課税事業者がインボイスのない免税事業者と取引すると仕入税額控除ができず、割高になるうえ経理の事務量が増えるため、免税事業者との取引が敬遠される可能性があります。激変緩和措置として、一定期間の経過措置があるものの2029 年10 月に措置が終了となります。但し、これらに係る変更は少額取引に対する例外措置もあり、取引額等による判断が必要です。

こうした税務会計への対応や、新元号への変更も含めた経理業務に関わるシステム改修などは経営者や税務担当者の範疇となりますが、介護スタッフにおいては利用者のサービスや負担金などに関わる変更点をしっかり確認していきましょう。

▼今月号の考察

今回は、10 月に控えた消費増税改定に関わるポイントを整理しました。増税分の負担をカバーする基本報酬の上乗せにより、経営面では特に心配はないと思いますが、新たな「特定処遇改善加算」の取得は次世代の幹部候補の養成に活用できるため、今後の詳細情報を確認して積極的に対応していきたいものです。また、経理業務への対応は顧問税理士等の判断が必要となります。以上、消費増税における今後のポイントとしてご参考にして頂ければ幸いです。

・本資料は情報提供のみを目的としたものであり、いかなる取引の勧誘或いは取引を確認するものではありません。

・本資料に記載された内容は、現時点において一般に認識されている経済・社会等の情勢および当社が合理的と判断した一定の前提に基づき作成されておりますが、当社はその正確性・確実性を保証するものではありません。また、ここに記載されている内容は、経営環境の変化等の事由により、予告なしに変更される可能性があります。

・本資料のご利用並びに取り組みの最終決定に際しましては、ご自身のご判断でなされますよう、また必要な場合には顧問弁護士、顧問会計士などにご相談の上でお取り扱い下さいますようお願い致します。

・当社の承諾なしに、本資料の全部または一部を引用または複製することを禁じます。

■提供:株式会社 医療経営研究所